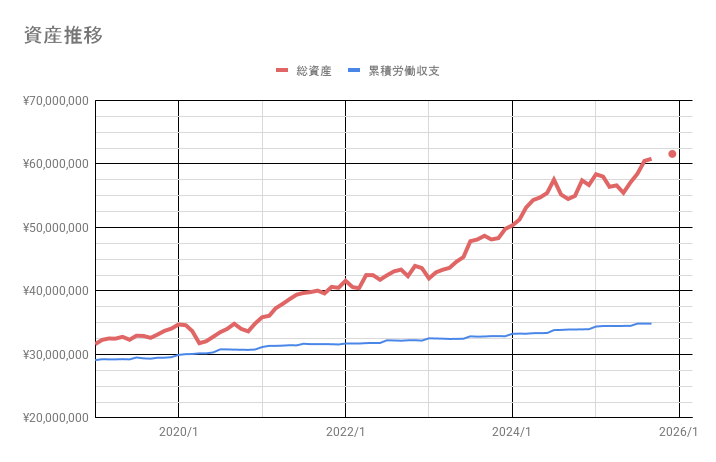

資産推移

評価

- 総資産は、前回60,458,000(8/1)→61,277,000(9/3)と、80万程度の総資産増加になりました

- 米国では、トランプ関税が違反だとして裁判されていたり、FRB解任したりしているらしいですが、いつも通りよくわかりません

- 日本では総裁選前倒し等ですが、どうでしょうか?

- 為替レートは、前回 150.35(8/1)→147.99(9/3)で、やや円高方向ですが資産はプラスになったようです

- 今年もあと数か月ですが、年初資産願望では+10%でしたので、5800万(1/1)→6300万(12/31)目標でした

- 忙しかったりチャート確認面倒くさかったりで、放置もあったのですが、今月6100万なので、何故か達成できるかもしれません

- なお、チャート確認面倒くさくなったのは、証券会社セキュリティ強化のため、スマホで資産を見るだけなのに毎回追加認証が必要になったためで、毎日チャートを見ることができなくなったものです

- なお、その結果、いつの間にか大きく株価下落してしまったものもあり、後の祭りになってしまっています

- 参考までに、累積労働収支(月間の 給与-支出 の累積総和)を載せています

- つまり、投資なし(銀行貯金のみ)だったら、現在の総資産は約3,500万程度止まりでした

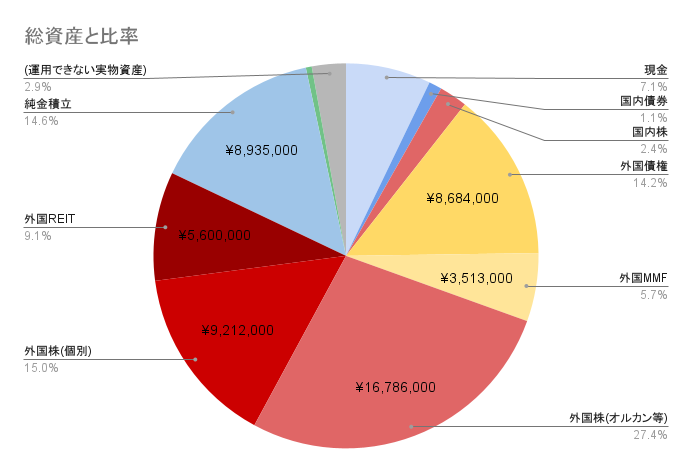

資産種類別内訳

評価

- 現金

- 銀行口座2,500k円(生活引落費)+証券口座2,500k円(目先新NISA費)を目安にしたい

- という事は、目標資産比率は、5,000k円/総資産=8%程度

- 国内債券(毎月積立金額:ideco5,000円)

- なんとなくidecoで積立購入してそのまま。長期間含み損(含み損10%程度)

- 一般に、株と債券を両方持っていた方が資産リスクが下がると言われているので、国内債券を購入し続けてみたが、長期含み損状態。国内債券保有による資産分散の意味はあるのか?

(国債の利点/欠点を理解しきれていないが、金利が低い(信用があるほど低い)日本国債に価値があるのか?=個人的には将来の日本は悲観だと思っているので)

- 国内株式

- 持株会と優待目当ての株のみ保有。

- 個人的に日本の将来は悲観で長期的上がる気がしないので国内株式追加購入なし

- 外国債券(毎月積立金額:特定口座50,000円+ideco5,000円)

- 投資信託の先進国債

- なんとなく積立を始めたが、一応評価益になっているのと、程よく分散になっていると思う

- 国内債券購入するくらいなら、外国債券購入した方がいいか?

- 利率も一応ある

- 将来を円安と見込むなら、なおさら外国債にした方がいい気がする

- 理想目標の資産比率は10%目安か?

- 外国MMF

- 現在のメイン待機資金

- 現時点での年間利回りは、3.7%程度

- しかし、為替による±5円変動で±3%程度上乗せされるので、為替影響の方が大きい

- 9/3時点で、残3,513,000円

- 米株300,000円単位購入とすると約11回分。

- 購入できる回数が減っている。吟味したい

- 米株300,000円単位購入とすると約11回分。

- 外国株(毎月積立金額:新NISA300,000円+ideco5,000円)

- 投資信託(オルカン等)+米国株(インデックス系ETF)

- 外国REIT(毎月積立金額:ideco5,000円)

- 投資信託と、売買中のRWR

- これも分散投資のために保有と考えると、理想比率は10%以上?

- 純金積立(毎月積立金額:20,000円)

- 今年度既に実現益 約+250,000円済み。10月あたりに税金かからない範囲で残りを一部売却したい

- なお、最近金価格が上昇しているらしい

- 一般に、金の理想比率は10%?

- ビットコイン関連株としてMSTR(少ないので図中に文字が表示されてない模様)

- ほかに投資する先もないし、なんとなく追加で10万円購入し、様子見

- これを追加購入するよりは、ビットコイン税制改正に注目したい

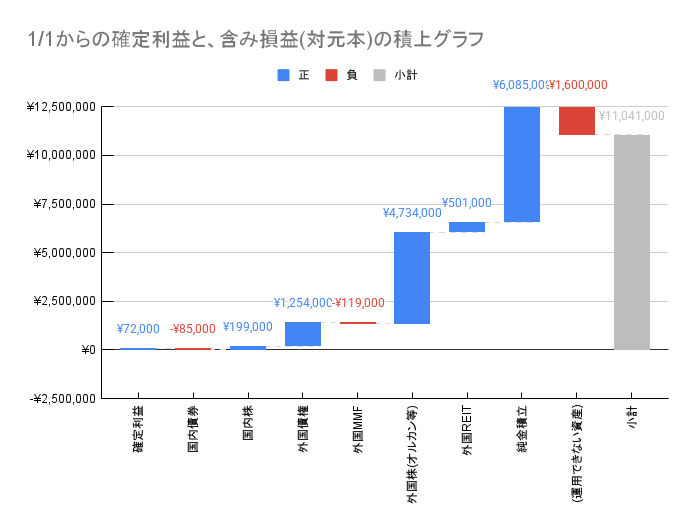

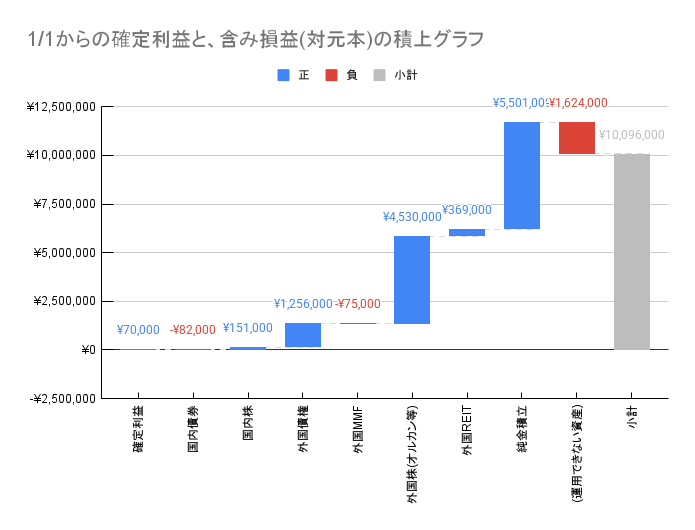

含み損益と確定損益

評価

- 含み損益の変化

- 2025/1/1からの確定損益と、購入元本からの含み損益の和での記載

- 今月は\10,096,000(8/1)→\11,041,000(9/3)で、ほぼ含み益で約90万円分増加

- 確定利益は、外国MMF売買損益、配当益、純金売却益を含む

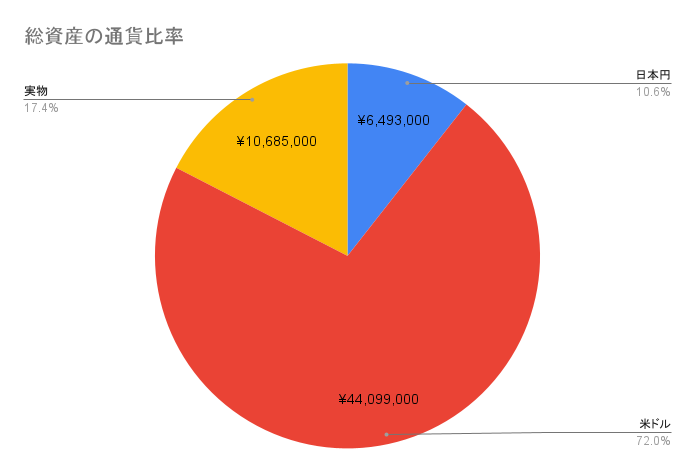

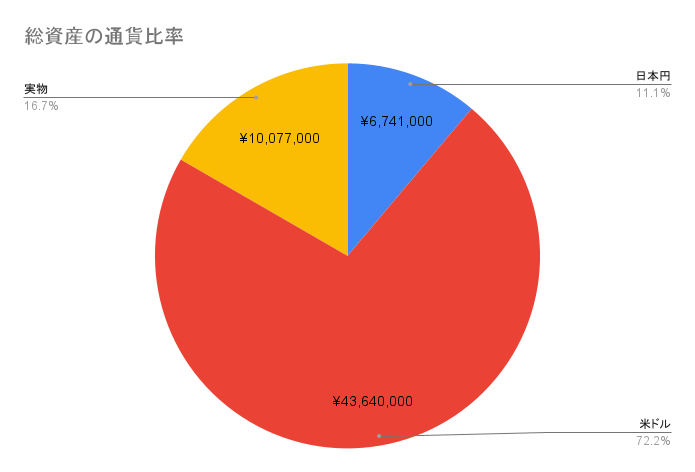

資産通貨比

評価

- 資産のほとんどが米ドルは変わらず

- 為替レートが単純計算で、147円/ドル ±5円(±3%) 動くと、総資産±1,450,000円増減する見込み、を認識したい

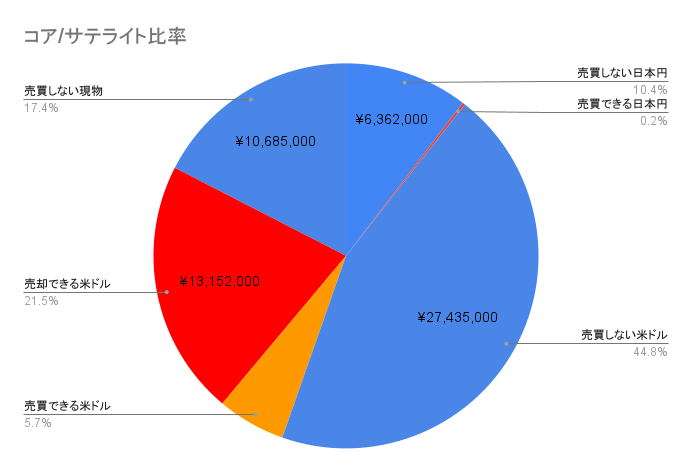

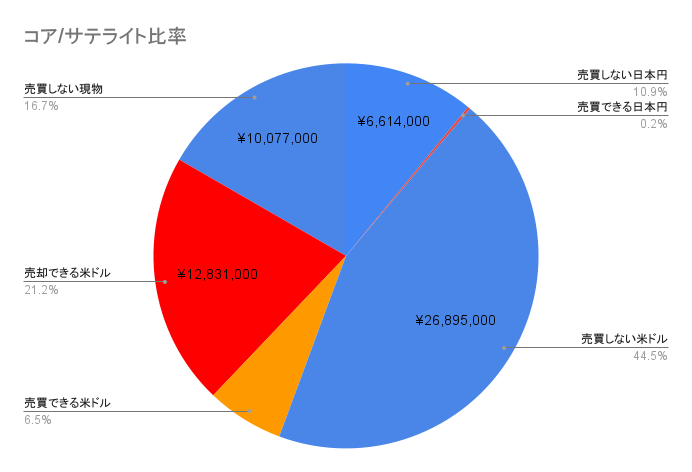

コア・サテライト資産比

評価

- コア(投資信託・積立用資産)が73%、サテライト(個別株式用資産)が27%。

- 現時点で、新NISAの残積立費用(約1,200万円分)のうち、直近12か月で必要分は360万円分

- サテライト分(個別米国株+MMF+購入可能日本円=約1,600万円)から一応拠出できる

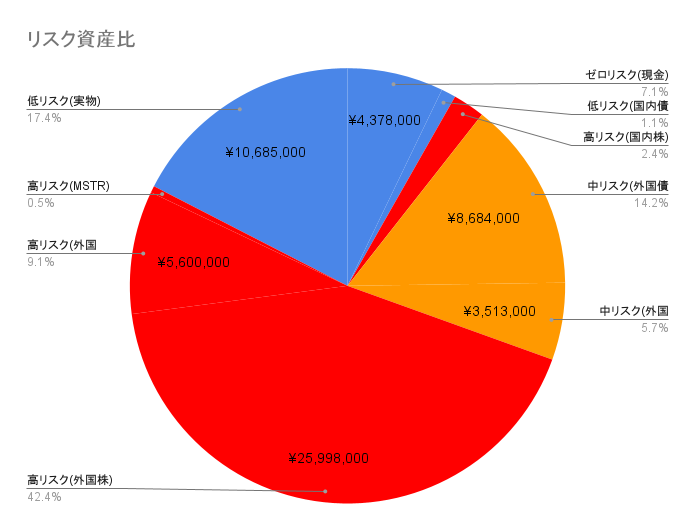

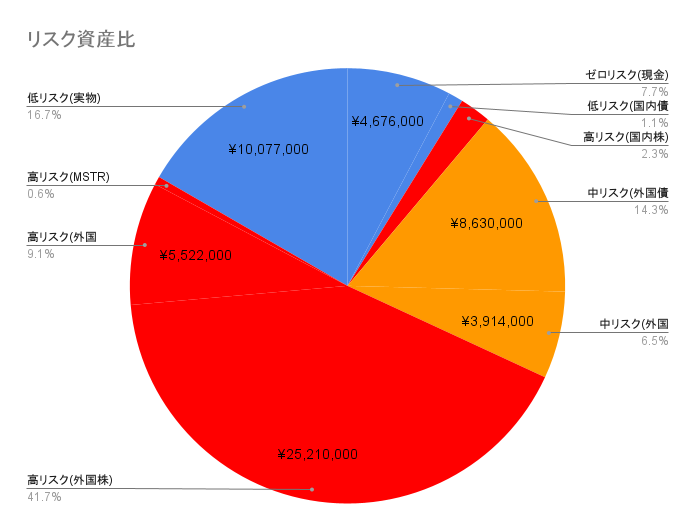

リスク資産比

評価

- 低リスク:26%

- 現金、国内債券、実物資産、等

- (実物資産の純金は一応マイナスもあると思うが)原則として、マイナスにならないもの

- 中リスク:20%

- 先進国債、外貨MMF、等

- マイナス範囲は概ね、為替変動範囲

- 高リスク:54%

- 国内株式、海外株式、海外REIT、MSTR、等

- 倍にも半分にもなりうる。

- 一般には、100-年齢の割合をリスク資産とする目安を参考に、ややリスク高め

- まだ出口戦略を考える必要はないが、売却時の相場急落を回避したいと考えると、売却タイミングは、10年前から考えるべきか?

- 前もって売却せずに、一括売却する場合、そのタイミングで2025年春相場の様な急落が重なったら最悪なので

- 年金受給のタイミングから使用していくことを考えると、受給年齢の10年前

- 年金受給タイミングは、60歳と考える?

- 恐らく現時点で、死ぬまでにすべて使いきれないと思うので、年金受給総額を比較する意味がない

- 定年年齢も60歳以上になるが、いつまで仕事を続けるべきか・・・?

- 仕事しないと、世の中のつながりがなくなり、筋肉の衰えや痴呆進行が怖いが・・・

- とすると、50歳から資産を売却していくのか?なんかもったいない気がしてしまう

- 老後、資産を毎月売却するなら、定量売却とするか?

- 定率売却

- 最も資産を残せる可能性があるが、年を追うごとに取り崩される金額が下がっていく

- 取り崩し後の貯金で賄えればよいが、足りなくなれば、追加で売却せざるを得ない

- その状態になると、取り崩し金額より生活費が高いことが常態化するので、取り崩し見直しが必要になる、はず

- 定量売却(逆ドルコスト法?)

- 定額売却よりは資産が残せるはず。

- 取り崩し金額は単価によるので、年を追っても取り崩される金額が下がるとは限らない

- 定額売却

- 一般的には損する売却方法

- ただし、すでに老後で、資産枯渇しないのなら、それを認識したうえでの選択もありかもしれない

- 定率売却

- とはいえ、資産を切り崩していくという状況に、精神が耐えられるのか?

- 資産の枯渇は命の枯渇。命が削られていく心境に感じるかも

- であれば、配当で生活する資産配分に変更した方が良いかも?

- 高配当の利回りは4%?で考えればよいか?(一旦税金は置いといて)

- 7,500万×4%=300万?で生活費が賄うことができる?

- 2025年の様な相場急変を経験すると、日本円比率を上げた方が良いか?

- 将来性から、どうしても日本円より米ドル保有したくなる・・・が、老後は過剰に資産を増やす必要はないので、日本円にした方が良いか?

- 高配当の利回りは4%?で考えればよいか?(一旦税金は置いといて)

- まだ出口戦略を考える必要はないが、売却時の相場急落を回避したいと考えると、売却タイミングは、10年前から考えるべきか?

コメント