「資産状況」タグ比較の為のショートカット

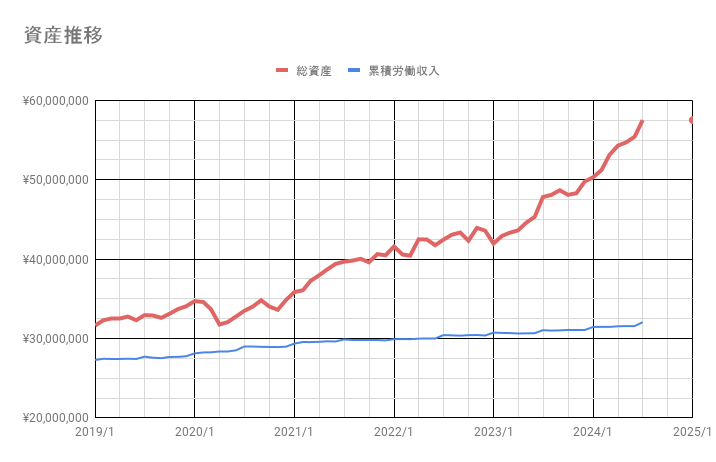

資産推移

評価

- 時価総資産は¥57,634,000で、引き続き、前回6/2(\55,398,000)より数字上では増えてるように見える。

- 今月も、先月よりさらに円安が進んだ影響で増えたようにも見える

投資方針

- 目標総資産額 1億円を目指したいが、後何年で1億を目指すか?

- 10年ならほぼ倍なので、複利7.2%必要

- 7.2%は、今年の目標資産増加で約350万となる

- 今の所、含み益含めて達成しているようにみえるが、ドル/円が10円円高になれば、簡単に250万くらい含み益が消える

- インデックス投資なので、3%程度が現実的か?市場が下落時に減らさないように立ち回れれば良いが・・・

- 10年ならほぼ倍なので、複利7.2%必要

- 一方、過渡の節約も控える(実施してきたわけでもないが)

- NISAや投資信託、個別株の出口戦略は不明だが、残5年ぐらいから考えるべきか?

- 参考までに、累積労働収入(月間の 給与-支出 の実績の累積)を載せています

- つまり、投資をしなかったら(銀行貯金のみだったら)、現在の総資産は約3,000万止まりでした

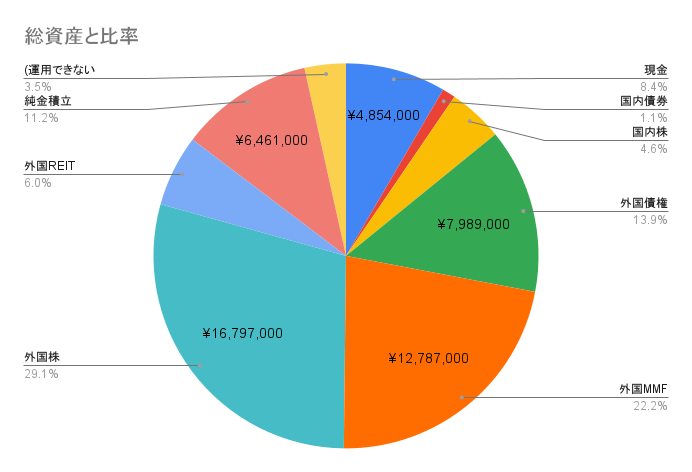

資産種類別内訳

評価

- 国内株式

- 日経225ETF(1321)保持中

ここ数日で上がってきたので買い増ししたが、下がるときも早そう

当面値動き注視したい

- 日経225ETF(1321)保持中

- 外国債券

- 投資信託の先進国債(毎月積立)

理想の投資比率は10%目安?比率がそれっぽいので当面そのままでいいと思う

- 投資信託の先進国債(毎月積立)

- 外国MMF

- 現在のメイン待機資金。

米国株、国内株追加購入したので先月より減少 - 1回購入単位を80万とすると、15回分購入できる

上昇時の追加購入回数では妥当か?

下がった時のナンピン回数とすると厳しいか?

- 現在のメイン待機資金。

- 外国株

- 投資信託(オルカン等)+米国ETF株

- VOO買い増し様子見中

- EPI上昇しているように見えたので買い増し中

- 外国REIT

- 投資信託の毎月積立と、売買中のRWR

比率を上げた方がよいか?RWR単体で見ると、値上がり益は見込めそうにないが?

- 投資信託の毎月積立と、売買中のRWR

- 純金積立

- おそらく理想比率は10%と思うが?

- 今年はもう売却できない。毎月純金積立のみ。

直近、金価格自体はそれほど変動なし?

- 現金

- 銀行口座2,000k円(生活引落費)+証券口座2,000k円(新NISA費)を目安にしたい

- 国内債券

- 一応idecoで毎月購入しているのでそのまま。長期間含み損。

購入し続ける意味はあるのか?

- 一応idecoで毎月購入しているのでそのまま。長期間含み損。

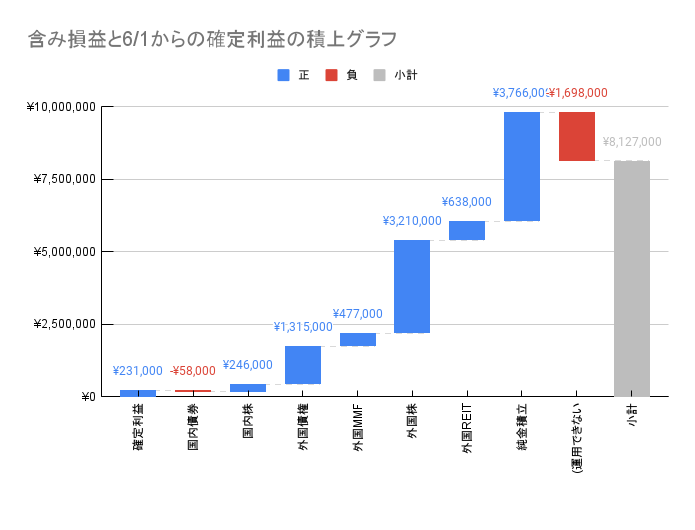

含み損益と確定損益

評価

- 含み益の変化

- 6/1からの確定損益と、元本の含み損益の和で記載

- 前回の含み益は、¥6,912,000

- 今回の含み益+確定益は、\8,127,000

- 各項目の含み益が数十万増加しているようだが、これも、前回から4円円安(157円/USD→161円/USD)になった影響の様か?

参考為替レート:161.63 円 / USD

- トルコリラの含み損を運用できない項目に含めた

- 確定利益はグラフに6/1からの通算利益として記載したので、表は削除した

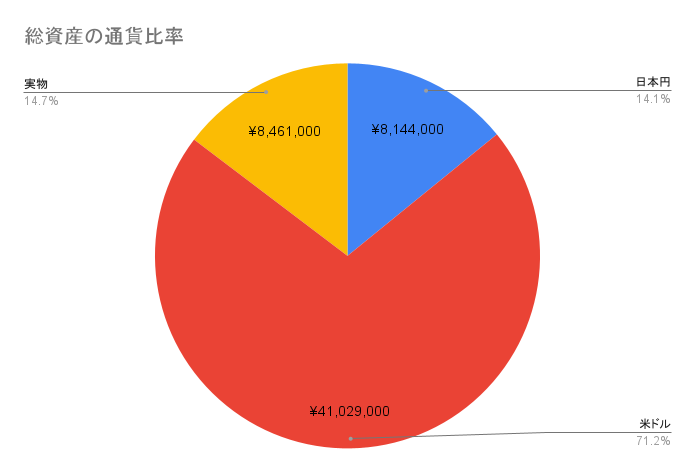

資産通貨比

評価

- 引き続きほとんどの資産が米ドル

- 為替レートが単純計算で、161円/ドル ±5円(±3%) 動くと、総資産±1,300,000円増減する(先月と今月の含み益差は為替の影響?)

とはいえ、毎月ドル/円が5円分も変動するとは思わなかったのだが。 - 個人的に、長期間的に160円/ドルに落ち着くと思っていたが、こうも早く160円になるとは思わなかった。200円/ドルも、もっと先だと思っていたが、数年以内に来てしまうのか?

- 個人的には、今後、円高(130円/ドル)にはいかないと思うが、円高なら輸入品が安くなる?(とはいえ値上げしない程度か)ので、生活費も下がる?方向なので、当面基本的には、資産は米ドル比率多めで考えたい

(日月単位で円高トレンドになれば日本円にしても良いかもしれないが?)

というか、どうなったら円高になるのか?(更にただの駄文)

- GDP伸び率が、他国よりも上昇すれば?

- 少子化は改善できないから、大規模な移民で?

- 観光業拡大だけでは景気回復できないだろう?

- AI置き換えなどは他国に先駆けることはないだろう

- むしろ、他国が荒廃して相対的にマシに見えるとか?

- 輸入出で成り立つ日本は他国の影響を受けるのでないだろう

- 資源大国になったら?

- 海中資源があるかもしれないが、そこまでいくか?

- 有事の円の再開?

- 中国/ロシアは今後どうなのだろうか?

- 中国は台湾と軍事衝突するのだろうか?

- むしろさらに円安になりそうだが?

- 金利が他国よりも高くなれば?

- インフレになれば金利を上げるのか?

- 今の日本でどうなったら景気高揚するのだろうか・・・

- スタグフレーションの方が起こる可能性は高いのでは?

- スタグフレーション時の金融政策はどうなるのか?

- というか、金利をもう下げられないから、上げるしかないか?

- まあ、直近は米国と日本の金利政策で10円くらい円高変動したりするのかなあ・・・

- インフレになれば金利を上げるのか?

コア・サテライト資産比

評価

- コア(投資信託・積立用資産)が63%、サテライト(個別株式用資産)が37%でほぼ変わらず

- 現時点で、新NISAの残積立費用(約1,600万円分)は、サテライト費用から拠出できる

- 12,787k円分がMMF。当面、この分だけ個別株を購入できる

コメント