資産推移

評価

- (2か月遅れの記事だが、メモの為として・・・)5/1時点の総資産は、69,944,000(4/1)→71,869,000(5/1)と、5/1の時点で190万程度の総資産回復になりました

- 4月の主な出来事として、、、

- アメリカの軍事行動

- 4月初めに株価が上昇してトランプ会見とのことだったが、終結する内容でなかったからか、日経急落、原油上昇・・・

- 以降も、株価下がるのか、一時中断なのか?イスラエル戦闘で海峡再封鎖やアメリカも海上封鎖?だが市況は下がらなかったりと、まったくわかりません

- なお、4月も末になると疲れてきたのか、市場はトランプ発言を無視し始めたようにも見えます?

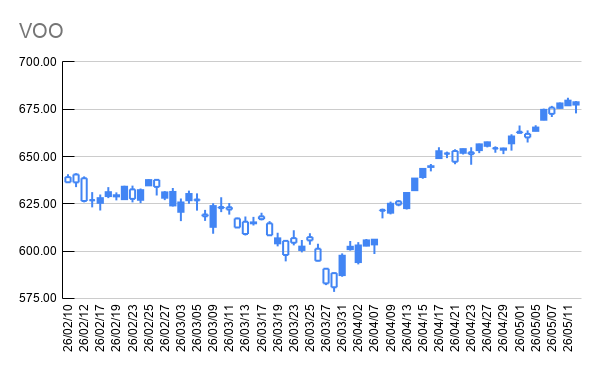

- 落ち着くまで購入控えたいと思いつつ、上昇しているのを見てVOO買ってしまいました

- なお、ディフェンシブ系が良いかもしれないと思い、VIG、VDC、HDVを購入して様子見

- また、日本国債変動も毎月10万購入して様子見

- 金価格は3月急落以降、一旦そのあたりの価格で落ち着いている?

- 原油高騰で円安進行したのか?

- 4末から5/1あたりで為替介入で、160になった直後?急落?したようです

- 為替レートは前回 158.73(4/1)→159.42(5/1)と、160円程度の円安に振れやすいが、月末はこの程度に戻っていました

- アメリカの軍事行動

- 参考までに、累積労働収支(月間の 給与-支出 の累積総和)を載せています

- つまり、投資なし(銀行貯金のみ)だったら、現在の総資産は約3,500万程度止まりでした

- 毎月赤字にならない程度に生活しています

- また、基本的にボーナスでも追加出費していません

- そのため、その積算は、ほぼ一直線になっています

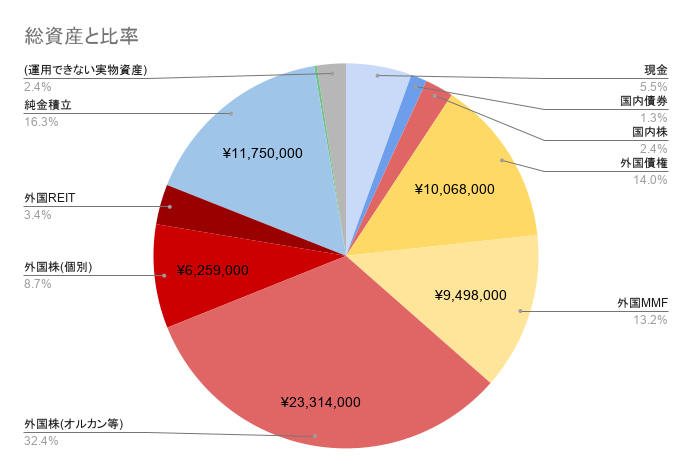

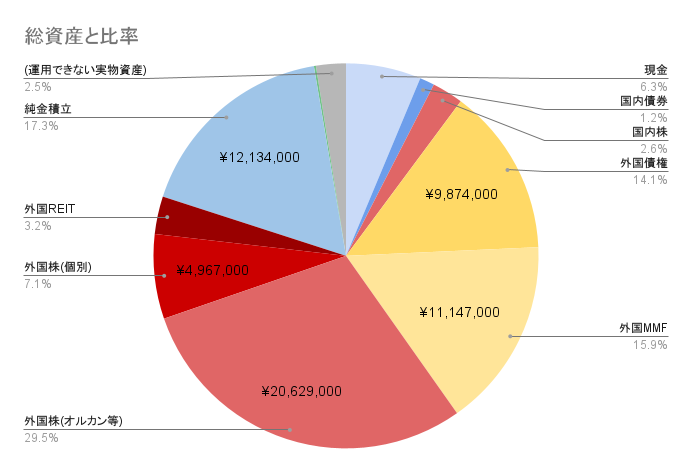

資産種類別内訳

評価

- 現金

- 資産比率

- 現状:約5.5%で、3,968k\

- 理想:5%程度?(4,000k\として、総資産との比で逆算)

- 銀行口座2,500k円(生活引落費6か月程度?)+証券口座1,500k円(目先新NISA費)として

- なお、現状の積立月額投資分

- 金額は390k\

- 外国株(オルカン) 306.6k\(78.6%)

- NISA+ideco

- 外国債券 6.8k\(1.7%)

- 海外REIT 6.6k\(1.7%)

- 純金積立 20k\(5.1%)

- 先進国債投資信託 50k\(12.8%)

- 外国株(オルカン) 306.6k\(78.6%)

- 金額は390k\

- 資産比率

- 国内債券

- 資産比率

- 現状:約1.2%

- 理想:5%?(それほど比率上げたくない気がしているので、現金と合わせて、10%程度?)

- なんとなくidecoで積立購入してきたが、常時含み損(含み損は常時10%程度)

- ideco運用除外の為、現保有分は損失確定させて、ideco内の他の資産にスイッチさせる予定

- 今後は、idecoでは、国内債券は購入しない

- どうやら、利率が高いと時(今後利率が下がる時)は有用だが、利率が低い時(今後利率が上がる時)は、不利な商品だったようだ

- 結果は、長期含み損だった

- そこまでの知識はなかった、いい経験になったと思う

- 単純に、株と債券持っていたら、リスクが下がると言われていたので・・・

- どうやら、利率が高いと時(今後利率が下がる時)は有用だが、利率が低い時(今後利率が上がる時)は、不利な商品だったようだ

- 代わりに、変動日本国債を購入中(総額60万程度まで?)

- 利率が上がれば改定されるので、利率上昇局面では、こちらの方が有利らしい

- まだ早いとはいえ、老後の資産運用としては、配当/債券を考えないといけない気がするので、失敗するなら、今のうちのはず・・・

- 資産比率

- 国内株式

- 資産比率

- 現状:約2.4%

- 理想:?(成行き)

- 個人的に日本の将来は悲観で長期的上がる気がしないので国内株式追加購入なし

- 持株会と優待目当ての株のみ保有

- 資産比率

- 外国債券(毎月積立金額:特定口座50,000円+ideco5,000円)

- 資産比率

- 現状:約13.2%

- 理想:10%?

- この理想数字は、とりあえずなんとなく、仮置き

- 投資信託の先進国債

- なんとなく積立設定したが、評価益になっていて、資産分散効果している?

- 国内債券購入するくらいなら、外国債券購入した方がいいか?

- 利率も一応ある

- 将来を円安と見込むなら、なおさら外国債にした方がいい気がする

- 資産比率

- 外国MMF

- 資産比率

- 現状:約13.2%

- 理想:ほぼ外国株式購入費用の待機資金なので、外国株式の比率と合算して考えた方が良い?

- 外国株や投資信託(オルカン)購入予定の待機資金

- 短期投資一旦撤退として売却したので、5/1時点で、残9,498,000円

- 米株300,000円単位購入とすると約31回分

- 短期投資一旦撤退として売却したので、5/1時点で、残9,498,000円

- 現時点での年間利回りは、3.1%程度

- しかし、為替による±5円変動で±3%程度上乗せされるので、為替影響の方が大きい

- 資産比率

- 外国株(毎月積立金額:新NISA300,000円+ideco5,000円)

- 資産比率

- 現状:約29.5(オルカン系)+7.1(個別) (+15.9%(外国MMF)=52.5%)

- 理想:50%?(将来用の購入分と考えると、外国MMFと合わせて、か?)

- 投資信託(オルカン等)+米国株(インデックス系ETF)

- 短期売買用の米国株(インデックス系ETF)は、イラン戦闘が読めないので、含み益になっているものをほぼ売却した

- 資産比率

- 外国REIT(毎月積立金額:ideco5,000円)

- 資産比率

- 現状:3.4%

- 理想:10%?→5%?

- この理想数字は、とりあえずなんとなく、仮置き

- REITは積立のみとして、個別のRWRの購入はやめて、高配当に振り分けるか?

- 投資信託と売買中のRWRだったが、RWRについてはイラン戦闘が読めないので、ほぼ売却した

- REITは値上がりを求めるものではないのか?

- 毎月積立のideco側は常に含み益

- RWRは長期含み損だったが、含み益まで上昇してくれた

- 資産比率

- 純金積立(毎月積立金額:20,000円)

- 資産比率

- 現状:約16.3%

- 理想:10%?

- 一般的に言われている比率が10%なので

- 近年の金価格上昇により、資産比率10%を超えてしまった

- よって、毎年、税金がかからない範囲で総資産比率10%になるまで少量売却中

- 今年は、2/1に年間売却予定の半分(売却利益25万程度)を売却した

- 残り分の売却は、年後半に売却予定

- なお、最近の金価格は、やや落ち着いている?

- 資産比率

- ビットコイン関連株としてMSTR(少ないので図中に文字が表示されてない模様)

- ほかに投資する先もないし、なんとなく追加で10万円購入した

- これを追加購入するよりは、ビットコイン税制改正に注目したい

- MSTRは、もう売却したいが、含み損なので損失確定しにくい

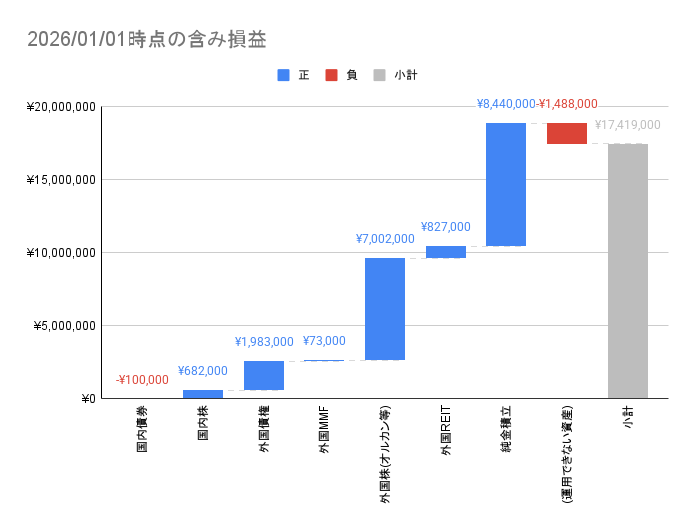

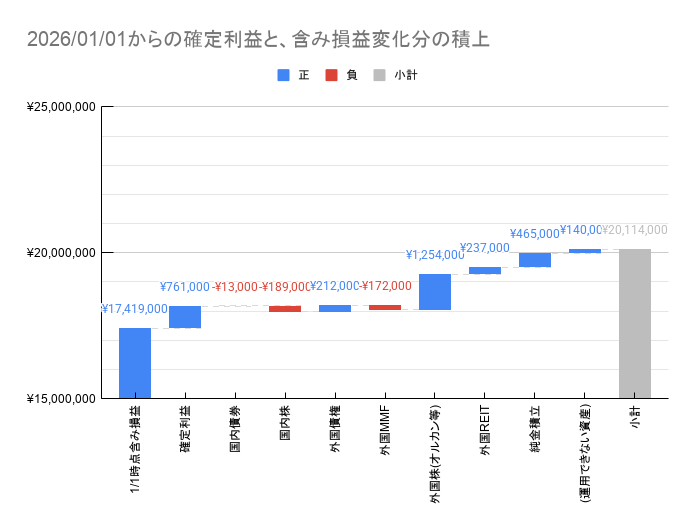

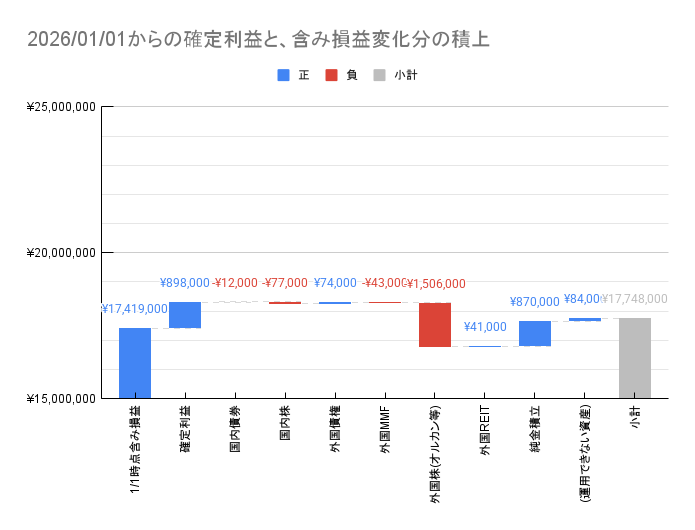

含み損益と確定損益

評価

- 含み損益の変化

- 年初(2026/1/1)の、購入元本からの含み損益は、\17,419,000

- その年初からの含み損益をスタートとした、確定益と含み損益の和の変化は、4月\17,748,000→5月20,114,000で、先月から+2,366,000増加しました。

- 先月と比較し、

- 大きな増加要素としては、

- 外国株(オルカン系)の含み損が、含み益まで回復したところが大きいです

- 減少要素では

- 金価格が、さらに約300k\程度含み益の減少しました

- 大きな増加要素としては、

- 確定利益は、外国MMF売買損益、配当益、純金売却益を含む

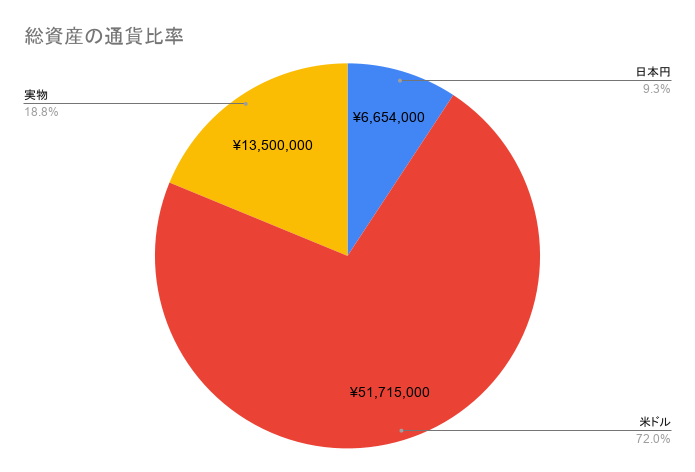

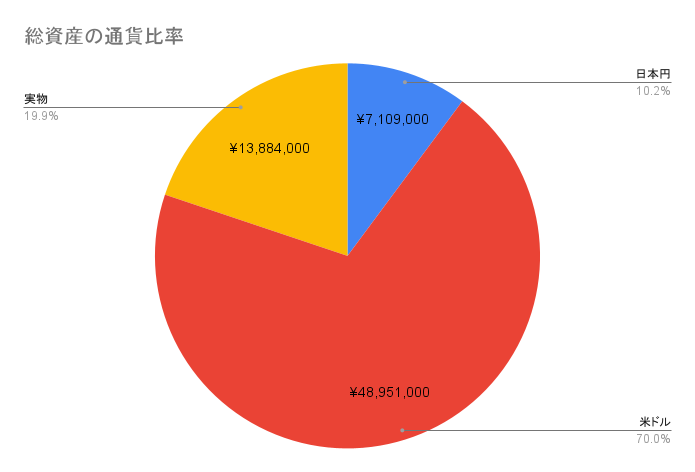

資産通貨比

評価

- 資産のほとんどが米ドル連動

- 為替レートが単純計算で、156.0円/ドル ±5円(±3%) 動くと、総資産±1,600,000円程度増減する見込み、を認識したい

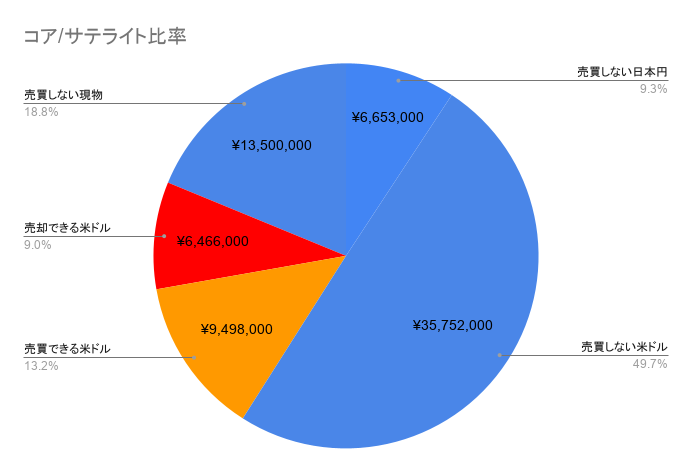

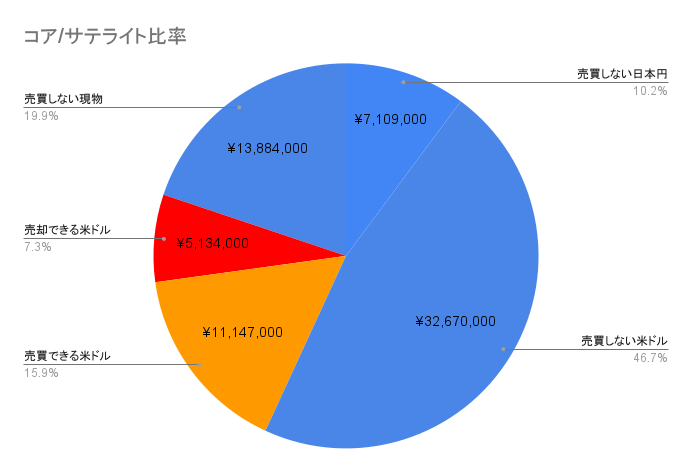

コア・サテライト資産比

評価

- コア(投資信託・積立用資産)が78%、サテライト(個別株式用資産)が22%。

- 現時点で、新NISAの残積立費用として、約960万円必要

- サテライト分(個別米国株+MMF+購入可能日本円=約1,600万円)から残り900万円分を一応拠出できる

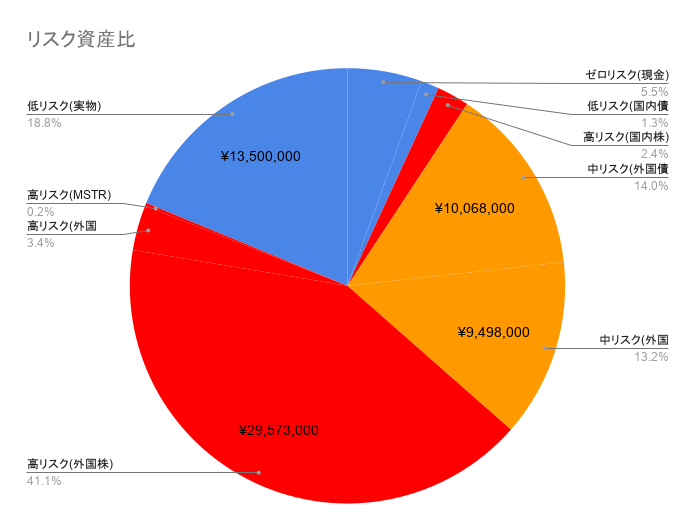

リスク資産比

評価

- 現在の各資産の所有比率

- 低リスク:25.6%

- 現金、国内債券、実物資産(純金積立)、等

- (実物資産の純金は一応マイナスもあると思うが)原則として、マイナスにならないもの

- 中リスク:27.2%

- 先進国債、外貨MMF、等

- マイナス範囲は概ね、為替変動範囲

- 米国ETF株をいったん売却してMMFにしたので、比率増加

- 高リスク:46.9%

- 国内株式、海外株式、海外REIT、MSTR、等

- 倍にも半分にもなりうる。

- 低リスク:25.6%

- 一般には、100-年齢の割合をリスク資産とする目安を参考に、現状は、ややリスク高め?

- 以下、毎月の思考メモ

- まだ出口戦略(つまり老後)を考える必要はないが、売却時の相場急落を回避するためには、どうすればいいか?

- 一括売却では、急落相場が重なったら、立て直せないレベルで最悪なので

- 売却年数は?

- 10年前から考えるべきか?

- 過去相場より、10年あれば、大体回復してくるらしい

- 日本のバブルは別か?…35年

- なお、ドルコスト平均で購入し続けることができれば、5年程度で回復できる?

- 過去相場より、10年あれば、大体回復してくるらしい

- 10年前から考えるべきか?

- どこまでに売却終えるべきか?

- 年金受給のタイミング?として、60歳?

- 恐らく死ぬまでに資産を使いきれないと思うので、年金受給の総額での損得を考えなくてもいいと思う

- なお、年金の税金もあるので、損得計算で元を取るのは結構大変

- また、健康なうちにお金を得て、使うべきである

- あの、定年年齢も60歳以上となったが、いつまで仕事を続けるべきか・・・?

- 仕事しないと、世の中のつながりがなくなり、筋肉の衰えや痴呆進行が怖いが・・・?

- とりあえず、50歳から資産を売却していくのか?だが、機会損失でもったいない気がしてしまう

- 年金受給のタイミング?として、60歳?

- 老後での資産配分は?

- リスク低めにしなければならないが、インフレリスク対応のためには株が必要だが・・・

- 毎月の生活費確保のための売却方法は?

- まず、老後の月の生活費の試算が必要そう?

- 一応、仮に(適当に)毎月20万程度(年間240万程度?)とするか?

- (2000万、3000万必要なのではなく、月に必要な分で考えるべきである?)

- 内、半分の10万が年金で賄えるか?(年金受給の試算はまだしていないが)

- よって、金融資産から、月10万程度必要とするか?

- 月10万×12か月=年間で120万

- 一応、仮に(適当に)毎月20万程度(年間240万程度?)とするか?

- 年間(月間)必要金額(年間120万)を

- 半分(年間60万)を資産切り崩し、半分(年間60万)を配当とするか?

- 切り崩しだけでは、精神が耐えられないきがする

- 資産の枯渇は命の枯渇。命が削られていく心境に感じるかも

- しかし、全部配当とするのは、配当率4%としても、資産が足りない?

- 切り崩しだけでは、精神が耐えられないきがする

- 資産に余力があるなら、必要分を配当とし、残りはオルカンに残すか?

- 半分(年間60万)を資産切り崩し、半分(年間60万)を配当とするか?

- 資産切り崩しとしては、以下の特徴から、定量売却か?

- 定率売却

- 最も資産を残せる可能性があるが、年を追うごとに取り崩される金額が下がっていく

- 取り崩し後の貯金で賄えればよいが、足りなくなれば、追加で売却せざるを得ない

- その状態になると、取り崩し金額より生活費が高いことが常態化するので、取り崩し見直しが必要になる、はず

- 定量売却(逆ドルコスト法?)

- 定額売却よりは資産が残せるはず。

- 取り崩し金額は単価によるので、年を追っても取り崩される金額が下がるとは限らない

- 定額売却

- 一般的には損する売却方法

- ただし、すでに老後で、資産枯渇しないのなら、それを認識したうえでの選択もありかもしれない

- 定率売却

- 配当については?

- 1,500万×4%=60万で生活費が賄うことができる?

- すでに達成しているとしていいのか?

- 将来のインフレをもっと考える必要があるか?

- 配当の特徴を学ぶために、配当性の高い資産を購入していく必要がある・・・

- 変動日本国債を購入してみた

- 株等で、含み益で切り崩せるなら株を売り、株が含み損なら変動国債を売却して株の含み益を待つのはどうか?

- 米国高配当株も購入してみた

- 変動日本国債を購入してみた

- 1,500万×4%=60万で生活費が賄うことができる?

- 2025年の様な相場急変を経験すると、日本円比率を上げた方が良いか?

- 将来性から、どうしても日本円より米ドル保有したくなる・・・が、老後は過剰に資産を増やす必要はないので、日本円にした方が良いか?

- まず、老後の月の生活費の試算が必要そう?

- なお最近、実際に資産切り崩してお金消費できるか思考実験してみた

- 6000万の資産があって、年間の含み益が1000万増加したが、例えばこの含み益のうち300万とかを切り崩して、浪費無駄遣いできるか考えた

- 実際には、浪費無駄遣いできない気がした・・・

- お金を貯めたり投資するのに能力が必要とすれば、お金を使うにも能力が必要に感じた

- お金を使用するなら、配当として受け取る部分で消費すべきだと思う

- だが、配当は数%。すべてを配当で賄うには、源資金が厳しすぎる

- 6000万の資産があって、年間の含み益が1000万増加したが、例えばこの含み益のうち300万とかを切り崩して、浪費無駄遣いできるか考えた

コメント